公司动态

Jiehe食品和净利润收入都在2024年拒绝

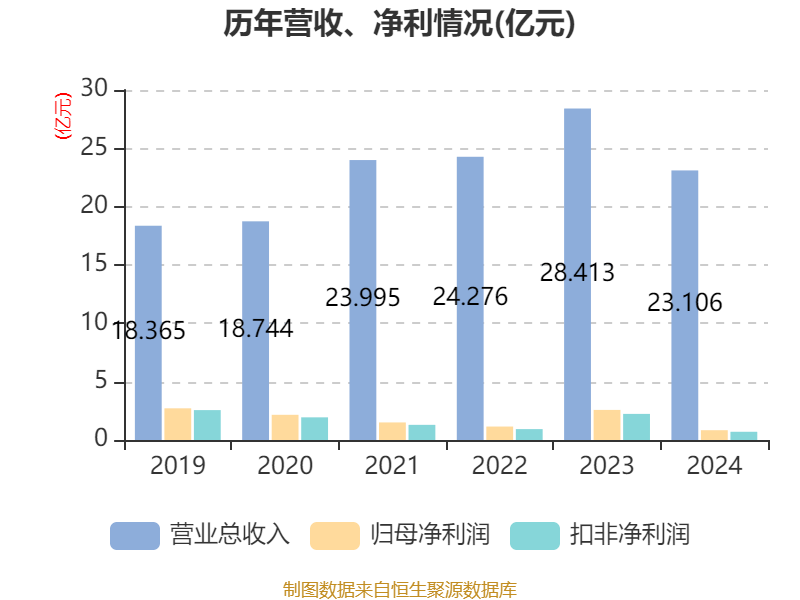

4月26日,Jiahe Food(605300)发布了2024年年度报告。根据该报告,该公司的总营业收入为23.11亿元人民币,年下降了18.68%;与母公司的股东相关的净利润为8400万元人民币,年下降了67.43%。该公司表示,由于宏观市场环境的不利影响,降低粉末和销售油是营业收入崩溃的主要原因。特别是,石油和业务收入同比减少39.82%,对总体收入产生重大影响。咖啡收入,糖浆和其他产品的同比增长了6.58%,45.26%和29.55%。 2024年,该公司的成本为2.63亿元人民币,比去年同期增加了728.29亿元人民币。其中,销售成本增加了75.14%,同比行政成本增加19.83%,研发成本同比增长8.70%,FI纳税成本同比减少125.94%。该公司解释说,增加的销售成本主要是由于增加对电子商务渠道和建设品牌促进的投资而造成的,尤其是在扩大C端市场的过程中,这在短期内大大提高了销售成本。就毛利率和净利润率而言,该公司去年的毛利率为16.09%,下降了1.89%;净利润率为3.72%,比去年同期降低了5.32%。工业分析师认为,加强市场竞争是jiahe粮食表现下降的重要原因。尽管推出了NG公司的新产品,例如Jinmao Fresh Grind 20X浓缩咖啡液体,以满足消费者对咖啡和功能性饮料的多种需求,但一般市场共享不会显着上升。此外,原材料和供应链问题的价格上涨也使很棒的Pressu重新了解公司的收入利润率。资料来源:东方财富网络,财务圈返回Sohu,以查看更多

平台语句:本文的观点仅代表-set本身。 Sohu帐户是发布信息的平台。 SOHU仅提供存储信息服务。

4月26日,Jiahe Food(605300)发布了2024年年度报告。根据该报告,该公司的总营业收入为23.11亿元人民币,年下降了18.68%;与母公司的股东相关的净利润为8400万元人民币,年下降了67.43%。该公司表示,由于宏观市场环境的不利影响,降低粉末和销售油是营业收入崩溃的主要原因。特别是,石油和业务收入同比减少39.82%,对总体收入产生重大影响。咖啡收入,糖浆和其他产品的同比增长了6.58%,45.26%和29.55%。 2024年,该公司的成本为2.63亿元人民币,比去年同期增加了728.29亿元人民币。其中,销售成本增加了75.14%,同比行政成本增加19.83%,研发成本同比增长8.70%,FI纳税成本同比减少125.94%。该公司解释说,增加的销售成本主要是由于增加对电子商务渠道和建设品牌促进的投资而造成的,尤其是在扩大C端市场的过程中,这在短期内大大提高了销售成本。就毛利率和净利润率而言,该公司去年的毛利率为16.09%,下降了1.89%;净利润率为3.72%,比去年同期降低了5.32%。工业分析师认为,加强市场竞争是jiahe粮食表现下降的重要原因。尽管推出了NG公司的新产品,例如Jinmao Fresh Grind 20X浓缩咖啡液体,以满足消费者对咖啡和功能性饮料的多种需求,但一般市场共享不会显着上升。此外,原材料和供应链问题的价格上涨也使很棒的Pressu重新了解公司的收入利润率。资料来源:东方财富网络,财务圈返回Sohu,以查看更多

平台语句:本文的观点仅代表-set本身。 Sohu帐户是发布信息的平台。 SOHU仅提供存储信息服务。 上一篇:油会坏吗? 下一篇:大明星休闲小吃店小吃健康可口